Патентная система налогообложения (ПСН): полное руководство по расчету и контролю доходов для ИП

Патентная система налогообложения (ПСН) привлекает многих индивидуальных предпринимателей своей кажущейся простотой: купил патент на определенный срок и работай спокойно, не беспокоясь о сложной отчетности. Однако за этой простотой скрывается важный нюанс, который часто вызывает вопросы, — расчет дохода. Многие начинающие бизнесмены ошибочно полагают, что налог платится с фактически полученных денег. На самом деле механика совершенно иная, и ее понимание — ключ к успешному и законному ведению бизнеса на этом спецрежиме. В этой статье мы подробно разберем, как устроен расчет доходов на патенте, какие существуют лимиты и как не потерять право на использование этой выгодной системы. Для упрощения учета и взаимодействия с налоговыми органами многие предприниматели используют специализированные платформы, например, https://intels.ru, которые помогают автоматизировать рутинные процессы и избежать ошибок.

Потенциальный и реальный доход на патенте: в чем ключевое различие?

Главная путаница, с которой сталкиваются предприниматели на ПСН, заключается в смешении двух фундаментально разных понятий: потенциально возможного годового дохода (ПВГД), который является базой для расчета стоимости самого патента, и реального дохода, который ИП получает от своей деятельности и который необходимо контролировать, чтобы не превысить установленный законом лимит. Понимание этого различия — основа грамотной работы на патенте.

Точный учет реальных доходов — залог сохранения права на применение ПСН.

Что такое потенциально возможный годовой доход (ПВГД)?

Потенциально возможный к получению годовой доход (ПВГД) — это установленная законодательством сумма, которую, по мнению региональных властей, предприниматель *может* заработать за год, занимаясь конкретным видом деятельности на определенной территории. Это не прогноз вашего реального заработка и не сумма, которую вы обязаны получить. Это всего лишь расчетная база, фискальный норматив, используемый для вычисления стоимости патента.

ПВГД — это не ваш реальный заработок, а установленная государством планка дохода, с которой рассчитывается налог. Фактически вы можете заработать как больше, так и меньше этой суммы, и на стоимость уже купленного патента это не повлияет.

Размер ПВГД устанавливается законами субъектов Российской Федерации и может кардинально отличаться даже в соседних областях. На его величину влияют несколько факторов:

- Вид деятельности. Для парикмахерских услуг ПВГД будет один, а для сдачи в аренду недвижимости — совершенно другой.

- Территория действия патента. В крупном мегаполисе, таком как Москва или Санкт-Петербург, ПВГД будет значительно выше, чем в небольшом городе или сельской местности. Часто регионы делятся на несколько муниципальных образований с разными ставками.

- Физические показатели. Размер ПВГД может зависеть от количества наемных работников, площади торгового зала или объекта общепита, количества транспортных средств, их грузоподъемности и т.д.

Как рассчитать стоимость патента: простая формула и практический пример

После того как вы узнали ПВГД для вашего вида деятельности и региона (эту информацию можно найти на официальном сайте ФНС или в законе вашего субъекта РФ), рассчитать цену патента становится очень просто. Стоимость патента не зависит от ваших реальных доходов, она фиксирована и рассчитывается по единой формуле.

Стандартная налоговая ставка для ПСН составляет 6%. Формула расчета выглядит так:

Стоимость патента = (ПВГД / 12 месяцев * Количество месяцев срока действия патента) * 6%

Если патент приобретается на полный календарный год, формула упрощается:

Стоимость патента = ПВГД * 6%

Важно помнить, что регионы могут вводить налоговые каникулы для впервые зарегистрированных ИП, работающих в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. В этом случае ставка налога будет равна 0%, и патент будет фактически бесплатным.

Пример расчета стоимости патента

Представим индивидуального предпринимателя Ивана, который занимается ремонтом обуви в городе с населением 500 тысяч человек. Согласно региональному закону, ПВГД для этого вида деятельности в данном городе составляет 450 000 рублей в год. Иван хочет приобрести патент на 8 месяцев.

Рассчитаем стоимость:

- Определяем налоговую базу за 8 месяцев: (450 000 ₽ / 12) * 8 = 300 000 ₽.

- Рассчитываем сумму налога: 300 000 ₽ * 6% = 18 000 ₽.

Таким образом, за 8 месяцев работы Иван должен будет заплатить 18 000 рублей. При этом неважно, заработает ли он за этот период 200 тысяч или 500 тысяч рублей — сумма налога останется неизменной. Именно в этом и заключается основное удобство ПСН. Однако это удобство действует до тех пор, пока вы не приблизитесь к главному ограничению.

Лимит реального дохода в 60 млн рублей: как не потерять право на патент

Вот мы и подошли к самому важному аспекту контроля доходов на ПСН. Несмотря на то что налог платится с "виртуального" ПВГД, существует строгий лимит по **реальным доходам**, которые предприниматель получает на свой счет или в кассу. Согласно Налоговому кодексу РФ (ст. 346.45), этот лимит составляет 60 миллионов рублей в год.

Регулярная проверка реальных доходов помогает избежать превышения лимита и потери права на ПСН.

Этот лимит применяется ко всем доходам, полученным от видов деятельности, на которые у вас есть патенты. Если вы совмещаете ПСН с УСН (упрощенной системой налогообложения), то для расчета лимита доходы от обоих режимов суммируются.

Превышение лимита в 60 млн рублей означает автоматическую утрату права на применение ПСН с начала календарного года (или с начала срока действия патента, если он выдан не с начала года). Это самое серьезное последствие, которого боятся все предприниматели на патенте.

Как правильно считать реальный доход для контроля лимита?

Для целей ПСН доходы учитываются "кассовым методом". Это означает, что доход признается в тот день, когда деньги фактически поступили предпринимателю:

- На расчетный счет в банке.

- В кассу наличными.

- В виде взаимозачета (когда вам простили долг в обмен на ваши товары или услуги).

Для отслеживания поступлений каждый ИП на патенте обязан вести специальный документ — Книгу учета доходов (КУДИР). Именно в ней в хронологическом порядке фиксируются все поступления от деятельности в рамках патента. Сумма всех записей в этой книге за год и есть ваш реальный доход, который сравнивается с лимитом в 60 млн рублей.

Что будет, если превысить лимит?

Если по итогам года (или периода действия патента) ваш реальный доход превысил 60 млн рублей, вы считаетесь "слетевшим" с патента. Последствия крайне неприятны:

- Пересчет налогов. Все доходы с начала периода, на который был выдан патент, будут пересчитаны по правилам другой системы налогообложения (ОСНО или УСН, если вы подавали на нее заявление).

- Уплата пеней. Так как налоги по новой системе должны были уплачиваться авансами в течение года, вам начислят пени за просрочку платежей.

- Подача деклараций. Вам придется подготовить и сдать отчетность, от которой вы были освобождены на патенте (например, декларацию по УСН).

Представьте, что вы превысили лимит в декабре. Налоговая пересчитает вам все налоги с января по ставке УСН или ОСНО, и кроме доплаты самого налога, вам придется заплатить пени за 11 месяцев "просрочки". Это может быть очень существенная сумма.

Чтобы наглядно показать разницу и помочь в выборе, сравним ПСН с наиболее популярной альтернативой — УСН "Доходы".

Сравнение ПСН и УСН «доходы»

| Критерий | ПСН (Патентная система) | УСН «Доходы» |

|---|---|---|

| Налоговая база | Потенциально возможный годовой доход (ПВГД), устанавливаемый регионом. | Реальный полученный доход (по кассовому методу). |

| Ставка налога | 6% от ПВГД (в некоторых регионах могут быть пониженные ставки или 0% каникулы). | 6% от реального дохода (регионы могут снижать ставку до 1%). |

| Годовой лимит дохода | 60 млн рублей. | ≈ 265,8 млн рублей (сумма ежегодно индексируется). |

| Уменьшение налога | Можно уменьшить на страховые взносы (до 50% для ИП с работниками, до 100% для ИП без работников). | Аналогично, можно уменьшить на страховые взносы (до 50% с работниками, до 100% без). |

| Отчетность | Налоговая декларация не сдается. Обязательно ведение Книги учета доходов. | Сдается годовая декларация по УСН. Обязательно ведение Книги учета доходов и расходов (КУДИР). |

| Ограничения | Доступен только для ИП, для определенных видов деятельности (список в НК РФ и региональных законах). Средняя численность работников - не более 15 человек. | Доступен для ИП и ООО. Меньше ограничений по видам деятельности. Численность работников - не более 130 человек. |

Из таблицы видно, что ПСН идеальна для микробизнеса с предсказуемым доходом и небольшим штатом, позволяя минимизировать общение с налоговой. Однако УСН дает больше пространства для роста и меньше рисков при резком увеличении оборотов.

Книга учета доходов (КУДИР) на патенте: как вести и зачем это нужно

Как мы уже выяснили, главный инструмент контроля за соблюдением лимита в 60 млн рублей — это Книга учета доходов. Ее ведение является прямой обязанностью каждого предпринимателя на патенте, а не просто рекомендацией. Отсутствие книги или ее некорректное заполнение может быть расценено налоговой инспекцией как грубое нарушение правил учета, что чревато штрафами.

Зачем нужна книга учета доходов и что в ней фиксировать?

Основная цель ведения КУДИР на ПСН — документальное подтверждение суммы реального дохода, полученного от патентной деятельности. Именно на основании данных из этой книги налоговый инспектор будет делать вывод, уложились ли вы в лимит. В книгу вносится любая выручка, полученная от клиентов в рамках того вида деятельности, на который выдан патент.

Что считается доходом и подлежит фиксации:

- Денежные средства, полученные на расчетный счет. Это могут быть оплаты от юридических лиц или переводы от физических лиц через онлайн-банки.

- Наличные, принятые в кассу. Все оплаты наличными от покупателей и заказчиков.

- Оплаты через платежные терминалы. Поступления от эквайринга.

- Доходы в натуральной форме. Если вам оказали услугу или передали товар в счет оплаты (бартер), стоимость этих товаров/услуг также считается доходом и должна быть отражена в книге по рыночной цене.

Отсутствие Книги учета доходов или ее неверное ведение при налоговой проверке приравнивается к грубому нарушению правил учета, что может повлечь за собой штрафы и более пристальное внимание со стороны инспекторов.

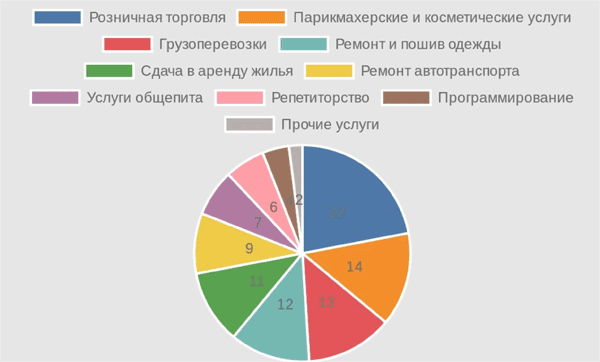

Патентная система налогообложения охватывает широкий спектр видов деятельности, от розничной торговли до услуг в сфере IT. Распределение популярности этих направлений среди ИП наглядно демонстрирует, в каких нишах ПСН является наиболее востребованной.

Распределение видов деятельности, на которые ИП чаще всего приобретают патент.

Как заполнять книгу учета доходов: пошаговый алгоритм

Форма и порядок заполнения КУДИР для ПСН утверждены Приказом Минфина России от 22.10.2012 № 135н. Книгу можно вести как в бумажном, так и в электронном виде. Если вы выбрали электронный формат, по окончании года ее необходимо распечатать, прошнуровать, пронумеровать и заверить подписью ИП.

- Титульный лист. В самом начале заполните свои данные: ФИО, ИНН, адрес, период, на который заведена книга, и данные о патенте (номер, дата выдачи, срок действия, вид деятельности). Если у вас несколько патентов, на каждый вид деятельности ведется отдельный раздел в книге или отдельная книга.

- Раздел I "Доходы". Это основная часть книги. Она представляет собой таблицу, в которую вы вносите все свои поступления в хронологическом порядке.

- Графа 1 "Порядковый номер записи". Простая нумерация: 1, 2, 3 и т.д.

- Графа 2 "Дата и номер первичного документа". Укажите дату и номер документа, подтверждающего получение дохода. Это может быть номер и дата платежного поручения, кассового чека, бланка строгой отчетности.

- Графа 3 "Содержание операции". Кратко опишите, за что получены деньги. Например: "Оплата за стрижку", "Выручка от продажи товаров", "Поступление за аренду квартиры за март".

- Графа 4 "Доходы". Впишите сумму полученного дохода в рублях и копейках.

- Подведение итогов. В конце каждого квартала и по итогам всего налогового периода (срока действия патента) подводится итоговая сумма доходов. Эта цифра и есть ваш контрольный показатель для сравнения с лимитом в 60 млн рублей.

Важно помнить, что каждая запись в книге должна быть подтверждена первичным документом (банковской выпиской, Z-отчетом онлайн-кассы, приходным кассовым ордером). Эти документы необходимо хранить не менее 5 лет.

Совмещение режимов и несколько патентов: как считать доход в сложных случаях

Бизнес редко ограничивается одним узким направлением. Многие предприниматели расширяют свою деятельность, приобретая несколько патентов на разные услуги или совмещая патентную систему с "упрощенкой" (УСН). В таких ситуациях вопрос контроля за доходами становится еще более актуальным и сложным. Главное правило, которое нужно запомнить: лимит в 60 миллионов рублей — это общий лимит на все доходы ИП от предпринимательской деятельности, а не на каждый патент или налоговый режим в отдельности.

Сценарий 1: у вас несколько патентов

Предположим, у вас есть патент на оказание парикмахерских услуг и второй патент на розничную торговлю через небольшой магазин. Каждый патент имеет свой ПВГД, и вы заплатили за каждый из них отдельно. Однако для контроля лимита вы должны суммировать реальные доходы от обоих видов деятельности.

Например, за год парикмахерская принесла вам 4 млн рублей, а магазин — 7 млн рублей. Ваш общий доход, который сравнивается с лимитом, составляет 4 + 7 = 11 млн рублей. Вы укладываетесь в лимит. Если же парикмахерская принесет 30 млн, а магазин — 35 млн, ваш общий доход составит 65 млн рублей. В этом случае вы превысите лимит и потеряете право на применение ПСН по *обоим* патентам с начала года.

Для корректного учета в Книге учета доходов необходимо вести раздельные разделы для каждого патента. Это поможет не только контролировать общий доход, но и анализировать рентабельность каждого направления бизнеса.

Сценарий 2: вы совмещаете ПСН и УСН

Это очень распространенная ситуация. Например, ИП занимается грузоперевозками на патенте, но параллельно сдает в аренду коммерческую недвижимость (вид деятельности, на который в его регионе нет патента) на УСН "Доходы".

В этом случае для контроля лимита в 60 млн рублей необходимо суммировать доходы, полученные как в рамках патента, так и в рамках УСН. Если доходы от грузоперевозок составили 40 млн рублей, а от аренды — 25 млн, то общий доход равен 65 млн. Это означает, что предприниматель теряет право на применение патента. При этом он остается на УСН (пока не превысит лимит для УСН, который значительно выше).

Ключевым моментом при совмещении режимов является ведение раздельного учета доходов. Вы должны четко фиксировать, какой доход относится к ПСН, а какой — к УСН. Это необходимо для правильного расчета налогов по каждой системе и для корректного пересчета в случае утраты права на патент.

Ошибки в раздельном учете могут привести к тому, что налоговая инспекция при проверке отнесет все доходы к более "дорогой" системе налогообложения, что приведет к доначислениям и штрафам.

Давайте систематизируем информацию о контроле доходов в разных ситуациях в виде сравнительной таблицы.

| Параметр | Один патент | Несколько патентов | Совмещение ПСН и УСН |

|---|---|---|---|

| Как считать доход для лимита | Учитываются все доходы от деятельности по этому патенту. | Суммируются доходы от деятельности по ВСЕМ патентам. | Суммируются доходы от деятельности по патенту и доходы по УСН. |

| Общий годовой лимит | 60 млн рублей. | 60 млн рублей (общий на все патенты). | 60 млн рублей (общий для ПСН+УСН). |

| Особенности ведения КУДИР | Ведется одна Книга учета доходов (или один раздел). | Необходимо вести раздельный учет по каждому патенту (в разных разделах одной книги или в разных книгах). | Ведется Книга учета доходов по ПСН и отдельная Книга учета доходов и расходов (КУДИР) по УСН. |

| Последствия превышения лимита | Утрата права на патент. Пересчет налога по ОСНО или УСН (если подавалось заявление). | Утрата права на ВСЕ патенты. Пересчет налогов по всем видам патентной деятельности. | Утрата права на патент. Доходы с патентной деятельности пересчитываются по УСН. Режим УСН продолжает действовать. |

Эта таблица наглядно показывает, что с усложнением структуры бизнеса возрастает и сложность учета. Поэтому предпринимателям, совмещающим режимы, особенно важно либо тщательно разобраться во всех нюансах самостоятельно, либо доверить ведение бухгалтерии профессионалам, либо использовать современные онлайн-сервисы, которые автоматизируют раздельный учет и предупреждают о приближении к лимитам.

Советы эксперта: как избежать ошибок и оптимизировать работу на патенте

Знание правил — это половина успеха. Вторая половина — умение применять их на практике, избегая распространенных ловушек и используя все доступные возможности для оптимизации. Патентная система, при всей своей простоте, имеет ряд нюансов, незнание которых может привести к финансовым потерям. Рассмотрим ключевые рекомендации, которые помогут вам работать на ПСН максимально эффективно и безопасно.

Проактивный мониторинг доходов

Не ждите конца года, чтобы подвести итоги. Самая частая ошибка — обнаружить превышение лимита в декабре, когда уже поздно что-либо предпринимать. Возьмите за правило проверять сумму своих реальных доходов не реже одного раза в месяц. Ведите таблицу в Excel, используйте бухгалтерскую программу или онлайн-сервис, который будет автоматически суммировать поступления и сигнализировать о приближении к критической отметке в 60 млн рублей. Такой подход позволит вам заранее спрогнозировать возможное превышение и вовремя принять меры.

Что не является доходом и не включается в лимит?

Важно не только правильно считать доходы, но и не включать в расчет те поступления, которые доходом не являются. Это убережет вас от ложной паники и неверных управленческих решений. В Книгу учета доходов НЕ нужно вносить:

- Личные средства. Деньги, которые вы как физлицо переводите на свой предпринимательский счет для пополнения оборотных средств.

- Возвраты от поставщиков. Если вы заплатили за товар, а потом вернули его и получили деньги обратно, это не доход.

- Полученные займы и кредиты. Кредитные средства не являются выручкой.

- Ошибочные платежи. Если клиент случайно перевел вам лишнюю сумму, и вы ее вернули, в доход эта сумма не включается.

- Возвраты авансов покупателям. Если вы вернули предоплату клиенту, который отказался от услуги, эта сумма "сторнируется" (уменьшает) ранее учтенный доход.

Четкое разделение личных и предпринимательских финансов, а также аккуратное документирование всех операций — ключ к правильному расчету налоговой базы.

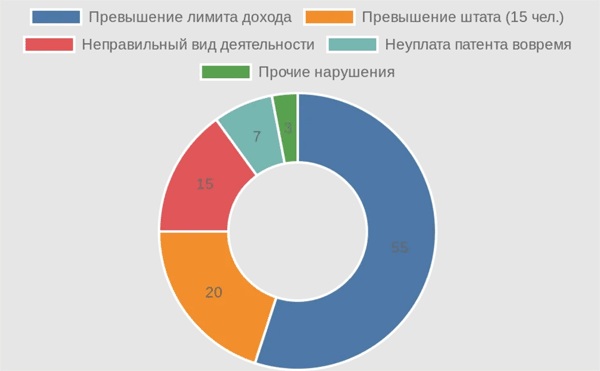

Несмотря на то, что превышение лимита по доходам является самой известной причиной "слёта" с патента, существуют и другие нарушения, которые могут привести к утрате права на этот спецрежим. Важно знать их все, чтобы комплексно оценивать свои риски.

Основные причины, по которым ИП теряют право на применение патентной системы налогообложения.

Планирование крупных сделок и сезонного бизнеса

Если ваша деятельность подвержена сезонным колебаниям или предполагает наличие крупных разовых контрактов, планирование становится особенно важным. Если вы видите, что крупный платеж в конце года выведет вас за пределы лимита, рассмотрите легальные варианты:

- Разделение платежа. Если это возможно по условиям договора, часть оплаты можно перенести на следующий календарный год.

- Оформление нового патента. Иногда выгоднее досрочно прекратить действие текущего патента, если доходы уже близки к лимиту, и перейти на УСН до конца года, а с нового года снова купить патент.

- Подготовка к переходу на УСН. Если превышение неизбежно, заранее подайте уведомление о переходе на УСН (если не сделали этого при регистрации ИП) и подготовьтесь к ведению учета по новым правилам, чтобы минимизировать пени.

Часто задаваемые вопросы (FAQ)

Что делать, если я получил предоплату в декабре, а услугу оказал в январе следующего года? в доход какого года включать эту сумму?

Для патентной системы (как и для УСН) действует кассовый метод учета доходов. Это значит, что доход признается в момент поступления денежных средств, а не в момент оказания услуги или отгрузки товара. Поэтому предоплату, полученную в декабре, вы должны включить в доходы текущего года, даже если работа будет выполнена в следующем.

Нужна ли мне онлайн-касса, если я работаю на патенте?

В большинстве случаев — да. Если вы принимаете наличные или безналичные платежи от физических лиц, вы обязаны применять контрольно-кассовую технику (ККТ). Однако существует ряд исключений, закрепленных в статье 2 Федерального закона № 54-ФЗ. Например, от ККТ освобождены ИП, которые занимаются сдачей в аренду собственного жилья, ремонтом и окраской обуви, присмотром и уходом за детьми и больными. Рекомендуется свериться с актуальным списком исключений перед началом работы.

Я купил патент на год, но решил прекратить деятельность через 7 месяцев. могу ли я вернуть часть денег за неиспользованный период?

Да, можете. Для этого необходимо подать в свою налоговую инспекцию заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. Налоговая произведет перерасчет стоимости патента пропорционально фактическому сроку его использования. Переплата будет зачтена в счет будущих налогов или возвращена на ваш счет по заявлению.

Что будет, если я не оплачу патент в установленные сроки?

Несвоевременная уплата стоимости патента — это одно из самых серьезных нарушений. Оно ведет к автоматической утрате права на применение ПСН с первого дня действия патента. В этом случае налоговая пересчитает все ваши налоги за этот период по общей системе налогообложения (ОСНО), если у вас не было подано заявление на УСН. Это грозит значительными доначислениями и пенями.

Я занимаюсь розничной торговлей, но продаю товары через популярный маркетплейс. могу ли я применять патент?

Это сложный и спорный вопрос. Позиция Минфина и ФНС заключается в том, что торговля через маркетплейсы не относится к розничной торговле в целях применения ПСН, так как у предпринимателя нет собственного торгового объекта (магазина, павильона). Такая деятельность рассматривается как торговля со склада или дистанционная торговля, которая под патент не подпадает. Для таких продаж следует применять УСН или ОСНО.

Чек-лист: как правильно вести учет доходов на патенте

Чтобы систематизировать всю информацию и превратить ее в практический инструмент, воспользуйтесь этим пошаговым чек-листом. Он поможет вам не упустить важные детали и вести учет доходов правильно с самого первого дня.

- Узнайте свой ПВГД. Перед подачей заявления на патент зайдите на сайт ФНС или найдите закон своего региона и точно определите размер потенциально возможного годового дохода для вашего вида деятельности и муниципалитета. Это основа для расчета стоимости патента.

- Заплатите за патент вовремя. Запомните сроки уплаты. Если патент на срок до 6 месяцев — оплата одной суммой до его окончания. Если от 6 до 12 месяцев — 1/3 в первые 90 дней, 2/3 — до конца срока. Просрочка грозит потерей права на ПСН.

- Организуйте систему учета. Сразу заведите Книгу учета доходов. Решите, как вам удобнее ее вести: в бумажном виде, в электронной таблице или с помощью специализированного бухгалтерского сервиса, который автоматизирует процесс.

- Фиксируйте каждую операцию. Вносите в книгу все поступления от патентной деятельности в день получения денег. Каждая запись должна подтверждаться первичным документом (выпиской, чеком).

- Проводите ежемесячный контроль. Не реже одного раза в месяц подводите промежуточный итог в Книге учета доходов и сравнивайте общую сумму с лимитом в 60 млн рублей. Оценивайте динамику и прогнозируйте доход до конца года.

- Разделяйте доходы. Если совмещаете патенты или режимы (ПСН + УСН), ведите строгий раздельный учет. Четко определяйте, какой доход к какому направлению относится. Это критически важно для правильного расчета налогов и контроля лимитов.

- Планируйте заранее. Если ожидается крупная сделка, которая может вывести вас за рамки лимита, продумайте варианты действий заранее, а не в последний момент.

Заключение

Патентная система — это удобный и выгодный режим, но он требует от предпринимателя дисциплины. Ключ к успеху лежит в четком разграничении потенциального и реального дохода, а также в строгом контроле последнего, чтобы не превысить лимит в 60 млн рублей. Регулярно ведите Книгу учета доходов и не откладывайте мониторинг на конец года. Такой подход не только убережет от штрафов, но и станет надежной основой для роста вашего бизнеса. Действуйте осознанно и ведите свое дело к успеху!